Zum wiederholten Mal hat Pinsent Masons, eine der führenden internationalen Wirtschaftskanzleien, mit dem „VC Deal Term Report 2015 “ Marktstandards für die üblichen Vertragsklauseln in VC Finanzierungsverträgen ermittelt. Die Datenerhebung fand in den Jahren 2013 und 2014 statt. 430 anonymisierte Fragebögen an Unternehmen hatten eine Rücklaufquote von 17 %. Von den Antworten bezogen sich 46 % auf Seed-Finanzierungen, 39 % auf Serie-A-Finanzierungen und 15 % auf Post-Serie-A-Finanzierungen. Das Finanzierungsvolumen lag dabei jeweils zwischen EUR 600.000 und EUR 14 Mio.

Für Business Angels besonders interessant sind die Ergebnisse zu Liquidationspräferenzen, Verwässerungsschutzklauseln und Garantien. Denn sie sind einerseits oft Nutznießer solcher Klauseln, andererseits aber mit den Gründern als klassische Seed Investoren in einem Boot Betroffene.

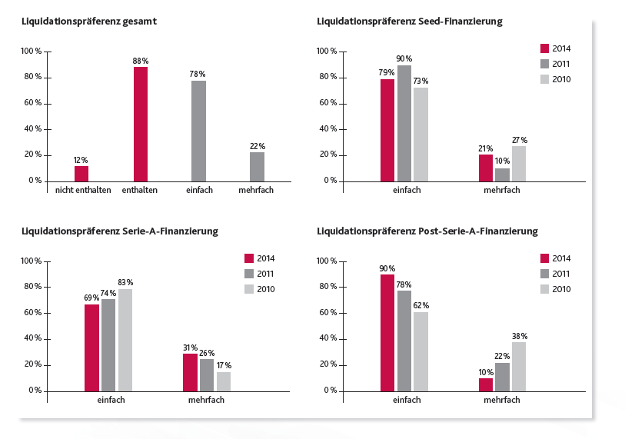

„Liquidationspräferenz“ ist eine Vereinbarung, nach der der Investor bei der Verteilung des Exit-Erlöses vorrangig berücksichtigt wird, also bevor der verbleibende Exit-Erlös weiter verteilt wird. „Einfache Liquidationspräferenz“ ist eine Vereinbarung, nachwelcher der Investor bei der Verteilung des Exit-Erlöses das Einfache seiner Investmentsumme vorab erhält, bevor der verbleibende Exit-Erlös weiter verteilt wird. „Mehrfache Liquidationspräferenz“ ist eine Vereinbarung, nach welcher der Investor bei der Verteilung des Exit-Erlöses ein Vielfaches seiner Investmentsumme vorab erhält. Nach den Ermittlungen der Erhebung enthielten 88 % der Finanzierungsverträge eine Liquidationspräferenz-Vereinbarung. Davon wurden in 78 % der Fälle eine einfache und bei 22 % eine mehrfache Liquidationspräferenz vereinbart. In keinem Fall einer mehrfachen Liquidationspräferenz war diese größer als das Zweifache der Investmentsumme. Wie die Autoren der Studie schreiben, hätten sich gegenüber den früheren Ergebnissen die Liquidationspräferenz-Ergebnisse zugunsten der Gründer und zulasten der Investoren verschoben; was offensichtlich eine Folge der etwas verbesserten Verhandlungsposition der Gründer in manchen Transaktionen sei. Der weitere Schluss der Autoren, die Häufigkeit der Mehrfach-Liquidationspräferenz sei rückläufig, kann allerdings nicht nachvollzogen werden, da die in der Studie wiedergegebene Grafiken zeigen, dass dies nur bei Post Series A Finanzierungen der Fall war, nicht bei Seed-Finanzierungen und A-Runden.

„Verwässerungsschutz“ ist eine Vereinbarung, bei welcher der Investor gegen niedrigere Bewertungen des Unternehmens in Folgefinanzierungsrunden geschützt wird.

Beim „Full-Ratchet-Verwässerungsschutz“ wird der Bezugspreis der Anteile des Investors an die niedrigere Bewertung des Unternehmens in der Folgefinanzierung angepasst, unabhängig davon, wie viele Anteile in der Folgefinanzierungsrunde zu der niedrigeren Bewertung ausgegeben werden. Ein „Weighted-Average-Verwässerungsschutz“ berücksichtigt dagegen, wie viele Anteile in der Folgefinanzierung zu der niedrigeren Bewertung ausgegeben werden. Annähernd 75 % der Finanzierungsverträge enthielten keinen Verwässerungsschutz. Diejenigen, die eine solche Regelung enthielten, teilen sich in 61 % mit einem Weighted- Average-Verwässerungsschutz und 39 % mit einem Full-Ratchet-Verwässerungsschutz auf.

„Garantieerklärungen“ der Anteilsinhaber zu Bestand und Lastenfreiheit der Anteile beinhalten 83 % aller VC-Finanzierungen. Garantieerklärungen der Gründer zum Unternehmen beinhalteten 88 % aller VC-Finanzierungen. 17 % aller VC-Finanzierungen enthielten Garantieerklärungen zum Unternehmen nicht nur der Gründer, sondern aller bisherigen Anteilsinhaber. Dies bestätigt Aussagen von Business Angels gegenüber BAND, dass Folgeinvestoren solche Erklärungen von ihnen verlangt hätten, obwohl die Angels nicht im operativen Geschäft aktiv sind. Besonders schmerzlich ist dies dann, wenn gleichzeitig die institutionellen Investoren der vorigen Finanzierungsrunde die Garantie ablehnen und sich dabei durchsetzen können.

Insgesamt haften die Garantiegeber in der weit überwiegenden Zahl der Fälle als Gesamtschuldner (83 %). Nach gescheiterter Naturalrestitution war Schadensersatz in Form von Geld in 56 % aller Fälle die Rechtsfolge einer Garantieverletzung. 11 % aller Rechtsfolgenregelungen zu Garantieverletzungen enthielten einen Freibetrag oder eine Freigrenze. 84 % aller Rechtsfolgenregelungen beinhalteten einen Haftungshöchstbetrag für bestimmte Fälle von Garantieverletzungen. Die Verjährungsdauer bei Garantieverletzungen lag zumeist zwischen 12 und 24 Monaten. Der VC Deal Term Report 2015 enthält darüber hinaus noch Ergebnisse zu einer Vielzahl von anderen Vertragsklauseln bei VC-Finanzierungen und gibt damit einen guten Überblick zu dem, was marktüblich ist.

Quelle: http://www.pinsentmasons.com/dokument/VC-Deal-Term-Report-2015-05-August-2015.PDF